「家計簿をどう改善していけばいいかわからない…」

そんなとき、支出を振り返る方法としておすすめなのが、FPの横山光昭さんの本でよく登場する支出を「消費・浪費・投資」の3つに分類するというやり方です。

支出を費目ごとに分けるのではなく

- 本当に必要な支出だったのか?

- ムダ遣い(浪費)ではなかったか?

といった基準で振り分けるので、「浪費」が浮き彫りになります。

支出を分類したあとは「浪費」の部分を減らしていくだけ。

「消費・浪費・投資」とは、普段のなにげない支出の中に隠れている「浪費」を見つけて⇒改善するための家計管理方法です。

このページでは、わたしが実際に試してわかった「消費・浪費・投資」の失敗例から「隠れ浪費のみつけかた」をまとめてみました。

「消費・浪費・投資」といえば、横山光昭さんのベストセラー「年収200万円からの貯金生活宣言![]() 」

」

たった1冊の本で「貯金のコツ」を基礎から学べます。

消費・浪費・投資の内訳は??

支出を「消費」「浪費」「投資」に分けたときの内訳をまとめました。

- 消費は、生活するために必要な支出

- 浪費は、生活に必要ではない支出

- 投資は、将来の自分に役立つ支出

「消費」は生活するために必要な支出

住宅費や、水道光熱費、食費、日用品費、通信費、被服費などの生活費

上記の費目に当てはまればすべて消費というわけではなく…

- どんなものを購入したのか

- 価格は身の丈に合っているか

- きちんと使えているか など

本当に生活に必要な支出かどうかを見直して判断する必要があります。

わたしの場合は「消費だと思って使っていたけど浪費になっていた…」という使い方になっていたケースが多かったです。

見落としがちな「隠れ浪費」に要注意!

年に1回着るかわからない結婚式用フォーマルドレスなど、「せっかくだし!」と張り切って普段使いではないものにお金をかけていたことが多かったです。

最近は「毎日使うものならお金をかけてもいいな」と思っていますが、使用頻度の少ないものはレンタルなどのシェアリングサービスを利用しています。

たとえば、結婚式のドレスや小物ならファッションレンタルがおすすめ。

今なら送料無料でレンタルできる!DMM.comファッションレンタル!![]()

「浪費」は生活に必要ではない支出

節約のポイントになるのは「浪費」

費目として例にあげると

お酒やたばこ・お菓子などの嗜好品や、度を超えた買い物など

で・す・が!

日常の楽しみを我慢するのは良くないので、やめなくて大丈夫。お酒やたばこ・お菓子などの嗜好品は自分の支出にあった適量を見つけましょう。

もう一度言います。やめなくて大丈夫。

ダイエットといっしょで、ガマンで成り立つ節約は長続きできません。

それよりも、あまり着る機会のない高価な洋服やセールで買ってから着ていない衣類、付録目当てで購入したけど大して使ってない雑誌など、必要以上のものを買わないことが大事だと感じました。

つい浪費してしまう方は、部屋を片付けると物の適量がわかるようになるかもしれません。

「投資」は将来の自分に役立つ支出

習い事やセミナー、資格の取得、書籍の購入、投資信託、貯金など

自分のため、家族のために使うお金は「投資」

貯金や貯蓄型保険は「投資」に当てはまります。

ただ…

- なんとなく続けている習い事

- 取得して満足してしまった資格

- 読んで満足するだけのビジネス書

- 買って満足してした情報商材

- 今後に生かせなかったセミナーなど

投資したものを利用できなければ「浪費」になってしまいます。

わたしの場合は「自分の意志ではじめたことを続けられない自分」を許すことができず、惰性で続けていた習い事をやめることができなかった時期がありました…💧

「読もうと思って購入した本、積んだまま放置していませんか?」

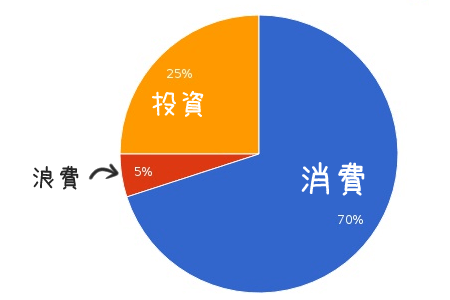

消費・浪費・投資の理想の割合

横山光昭さんの提唱する理想の割合

FP横山光昭さんのいう「消費・浪費・投資」の理想的な割合は以下の通り。

[消費・浪費・投資の理想の目安]

- 消費 70%

- 浪費 5%

- 投資 25%

出典:横山光昭「年収200万円からの貯金生活宣言」(2009)123ページ

手取り月収別の理想の支出割合(計算方法)

上記の理想の割合をもとに、手取り収入別に理想の支出バランスを計算してみました。

計算式

- 手取り月収×0.7=理想の消費

- 手取り月収×0.05=理想の浪費

- 手取り月収×0.25=理想の投資

手取り20万円の場合

- 消費:140,000円

- 浪費:10,000円

- 投資:50,000円(貯金を含む)

手取り25万円の場合

- 消費:175,000円

- 浪費:12,500円

- 投資:62,500円(貯金を含む)

手取り30万円の場合

- 消費:210,000円

- 浪費:15,000円

- 投資:75,000円(貯金を含む)

手取り35万円の場合

- 消費:245,000円

- 浪費:17,500円

- 投資:87,500円(貯金を含む)

具体的な費目別予算の目安を知りたい場合は、家計の黄金比率が参考になります。

まとめ|消費・浪費・投資を知って「かくれ浪費」を減らそう

わたしにとっての「消費・浪費・投資」は、めちゃくちゃ参考になったお金の考え方です。

というのも…

「消費・浪費・投資」を知る前までは

- 家計簿はただ付けるだけ

- 支出の反省もせず

- 結局、節約ができない😭

という負のループに陥っていました。

家計簿を書くことにとらわれていて、改善のやり方がわからなかったんです…

でも、「消費・浪費・投資」を身につけてからは、買い物をするときに

とストップをかけることができるようになりました。

浪費を減らすことがこんなに簡単に身に付くと思いませんでした。

家計管理は「隠れ浪費」を見つけて減らすゲームのようなもの!

「消費・浪費・投資」を理解したことをきっかけに、家計簿がラクになりました。

たった1冊の本で「貯金のコツ」を基礎から学べます。

数年前まで貯金ゼロだった私が貯金できるようになった方法をまとめました。参考になることがあれば嬉しいです。